AAPRESID | El girasol ante una chance histórica para dar el salto

Por Jorge Ingaramo. Asesor económico de la Asociación Argentina de Girasol.El año 2022 aparece como un “año girasol”. La razón principal que se esgrime en torno a esto es que el segundo mayor proveedor mundial de aceite de girasol invadió al primero, destruyendo su capacidad productiva (invasión de Rusia a Ucrania el pasado 24 de febrero).

Pero el girasol ya era negocio en Argentina, luego de los magros resultados de los dos grandes jugadores mencionados durante la campaña 2020-2021. Entre Ucrania y Rusia se habían perdido 4 millones de toneladas de producción de grano, lo que generó una suba del 69% en el precio CIF Rotterdam del aceite respecto a la comercialización de 2020 y del 41% en relación a la década anterior. Como era de suponer, al entrar en conflicto los proveedores del 78% del aceite de girasol comercializado en el mundo en 2021, los precios crecieron extraordinariamente. En los últimos días, sin embargo, estas mejoras se están atenuando como consecuencia de la desarticulación de la economía mundial, motivada por la fuerte suba de los precios de los commodities alimentarios y energéticos (riesgo cierto de estanflación) (Recuadro 1).

En el último informe mensual del USDA (julio) se consignan las mermas en la producción de grano de girasol a raíz del conflicto (Recuadro 2).

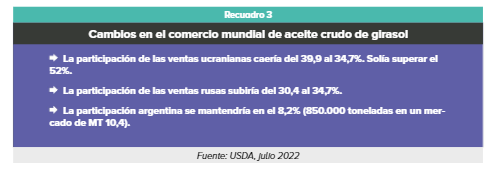

Para apreciar los cambios en el comercio mundial de nuestro aceite, se emplea la estimación del USDA (Recuadro 3).

En 2021, Argentina aprovechó la circunstancia internacional. Un trabajo del INDEC acerca de Complejos Exportadores, demuestra que el complejo girasol fue el noveno en un ranking de casi cuarenta, aportando ventas externas por U$S 1.334 millones, con un crecimiento interanual del 102,1% y una participación del 1,7% en las ventas totales externas argentinas y superando a otros complejos como el lácteo, el siderúrgico o el farmacéutico. De hecho fue el sector de mayor crecimiento de exportaciones, medidas en dólares, en ese año.

La lamentable destrucción de la capacidad productiva de Ucrania, que solía representar más del 50% de las ventas externas de aceite, alimenta la posibilidad de que Argentina pueda recuperar, al menos parcialmente, su rol como exportador. A fines del Siglo XX, nuestro país supo ocupar la mitad del comercio mundial pero perdimos esa posición por las desafortunadas políticas locales, principalmente, entre 2007 y 2015 (retenciones de 30% para aceite).

La restricción coyuntural más importante proviene de la escasez de semilla para la siembra que está a punto de comenzar, proveniente de cuestiones climáticas tales como “soplete de verano”, vientos fuertes y otros que afectaron a diversas zonas en las que los semilleros tienen sus plantas productivas. No obstante, una compulsa reciente efectuada en ASAGIR, demuestra que existe semilla suficiente para implantar, al menos, 2,2 millones de hectáreas, es decir un 33% más que en la campaña pasada.

A continuación, compartimos un análisis FODA para ver las potencialidades y restricciones del sector para los próximos tres a cinco años, en los que la recuperación de la capacidad productiva del principal jugador mundial, es decir Ucrania, es virtualmente dificultosa y quizás imposible.

Análisis FODA de la cadena de valor del girasol en Argentina

El análisis FODA permite evaluar la situación presente y el potencial futuro del sector, con vistas a elaborar estrategias y/o proponer alternativas para potenciarlo y aprovechar oportunidades como la actual.

Fortalezas

- El girasol es un cultivo con más de 90 años de presencia en Argentina, con un paquete tecnológico de primer nivel, comparable con el aplicado en los países competidores. Existe una “cultura del productor girasolero”, que facilita el mantenimiento del cultivo en los planes de siembra.

- Argentina llegó a ser el primer exportador mundial de aceite crudo de girasol. En la actualidad, es un proveedor marginal en este mercado (8,2% del comercio mundial), por lo que tiene la posibilidad de recuperar posiciones perdidas frente a los grandes jugadores como Ucrania o la Federación Rusa (aumentando los rindes y el área de cultivo).

- El mercado interno está suficientemente abastecido. Los argentinos consumen entre 11 y 12 litros de aceite refinado per cápita por año, para lo que una siembra de 540.000 hectáreas (un tercio de la campaña 2021-22) es suficiente para dichas necesidades. Por lo tanto, todo el crecimiento futuro se traducirá en mayores exportaciones, con valor agregado.

- Participamos en cuatro mercados perfectamente diferenciados:

- El de aceite de girasol crudo (graneles o envases de gran tamaño).

- Los mercados locales y regionales (entramos con preferencia arancelaria) de aceite de girasol refinado envasado.

- Aceite de girasol o grano de girasol alto oleico (usado para cocciones prolongadas a altísima temperatura y fuertemente demandados por hoteles, gastronomía, catering y turismo, tanto localmente como en el mundo).

- Girasol confitero, empleado para consumo en distintas presentaciones que van desde la semilla hasta las pipas.

El productor local puede ir adecuando su plan de siembra según la perspectiva de los diversos mercados, favorecido por el ingreso al hemisferio norte en contraestación, lo le da una ventaja de información en función de los resultados previamente obtenidos en materia productiva por los países competidores.

- Adaptación del cultivo a zonas consideradas marginales o, al menos, distintas de las que normalmente se vinculan a la región núcleo. Buen potencial de rindes en suelos con menor aptitud para cultivos competitivos, como el maíz y la soja.

- Capacidad del cultivo para soportar prolongadas sequías en superficie, si es que fue sembrado con adecuada humedad y se logró el primer desarrollo evolutivo de la planta. Las raíces del girasol son profundas y pueden obtener humedad del suelo, en momentos en que otros cultivos no toleran la escasez de humedad superficial. Esta fortaleza se ampliará, a medida que se pongan en evidencia en el futuro, las consecuencias del calentamiento global y los efectos negativos del cambio climático.

- Prolongada y exitosa trayectoria, por más de veinte años, de la primera Asociación de cadenas de valor, es decir la Asociación Argentina de Girasol (ASAGIR).

Oportunidades

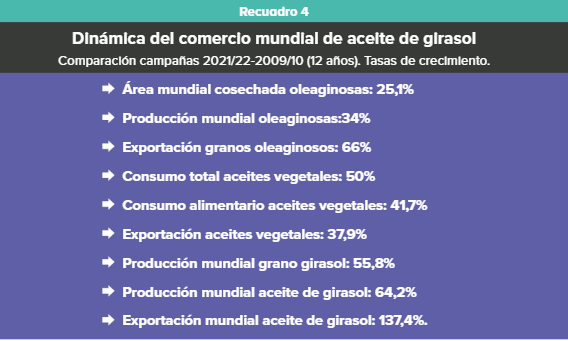

- El mercado mundial del aceite de girasol crudo es uno de los más dinámicos entre los de commodities alimentarios, con un crecimiento del 137,4% en la última década, un 9,1% a.a. (Recuadro 4). Hay muy pocos oferentes, siendo nuestro país el único exportador que ingresa a contraestación a los principales mercados en el hemisferio n A medida que crecen y se expanden las clases medias mundiales en los países en desarrollo, aumentan las preferencias por aceites de calidad como el nuestro, que compite en ese rango solamente con el aceite de canola (entre los graneles). El mercado de nuestro aceite crudo no es un mercado “nicho”. Por el contrario, se debe considerar como un commodity de alta calidad y de consumo masivo.

- El gran proveedor mundial de aceite crudo de girasol era Ucrania (52,1% de las exportaciones en 2020), que producía para exportar, pero había llegado al límite de su capacidad, basada en un área sembrada de girasol de 6,5 millones de hectáreas y un rinde de qq/ha 26 (había sustituido a la ganadería y a los cultivos de cebada y remolacha azucarera). El segundo proveedor era Rusia (25 a 28%), pero con un elevado consumo interno. Argentina (5 a 7%, antes de la “invasión”), puede abastecer en los próximos diez años el incremento de demanda que no pueda ser atendido por Ucrania. De mantenerse la tendencia en la demanda mundial y en caso de no aparecer nuevos grandes proveedores (poco previsible), se requerirá, por campaña, un millón de hectáreas de girasol adicionales en el mundo. Esto genera un espacio de oportunidad: ya que sólo participan de las exportaciones mundiales de aceite los países con industria, como el nuestro (el girasol por lo general no se exporta como grano).

- Nuestro país debería volver, al menos, a 2,5 millones de hectáreas, como en la campaña 2006-2007 y 5,5 millones de toneladas de materia prima. Con ello cubriría, en parte, la demanda mundial incremental. Nuestra capacidad industrial de molienda admite, sin mayores inversiones, ese aumento en la producción (de 3,4 a 5,5 millones de toneladas por año).

- Si bien existen múltiples mercados mundiales de aceites vegetales crudos, de los cuatro más importantes graneles, el girasol es el único que no se emplea como biodiesel. Por consiguiente, mientras se mantengan altos los precios de los combustibles, habrá presión alcista para los aceites de palma, soja y canola. El nuestro es un sustituto próximo, en calidad, al de canola, consumido preferentemente en la Unión Europea, donde se registra la escasez más marcada en materia de abastecimiento de combustibles.

- No hay más que cuatro proveedores significativos de aceite de girasol y los mercados de destino están muy diversificados (Medio Oriente: 26%; India: 24%; China: 18%; UE: 17%).

- Existe una brecha de rendimientos entre los obtenidos por los productores de punta y la media nacional (21qq/ha aproximadamente). Se requiere la generalización de estudios de suelos para mejorar la respuesta de rendimientos a fertilización y nutrición del cultivo.

Debilidades

- Argentina no accede al precio pleno del Mercado CIF de Rotterdam, el de mayor poder adquisitivo. La causa radica en las bajísimas tolerancias a residuos de insecticidas por parte de la Unión Europea (una virtual medida para-arancelaria). Nuestra industria exportadora compite, costo y flete, con los precios FOB del Mar Negro determinados hasta febrero pasado, por el principal proveedor mundial (Ucrania). Adicionalmente, nuestro país tiene mayor distancia (fletes más caros) a los mercados de destino de las exportaciones, con respecto a sus competidores.

- Limitación temporal de la ventana óptima de siembra para cada región girasolera. En Chaco y Santa Fe, la carencia de humedad superficial en los 40/60 días de ventana de siembra (20/7 al 10/9), produce la sustitución del cultivo por otras alternativas. Lo propio ocurre en otras regiones girasoleras, como Córdoba, Buenos Aires o La Pampa, que tienen la alternativa del maíz tardío o la soja de segunda.

- Afectación del cultivo por aves (paloma principalmente). En determinadas subregiones, prácticamente se abandonó la siembra de girasol por esta razón. Determinadas prácticas de cosecha lograron atenuar el riesgo de pérdidas, por lo que en la actualidad el problema tiene menor entidad con respecto a 5/10 años atrás.

- Baja escala de siembra que limita la inversión en desarrollos tecnológicos. Los programas de investigación y desarrollo de las empresas sufrieron limitaciones presupuestarias entre 2007 y 2015 (vigencia de Derechos de Exportación del 30%).

- La edad promedio de las plantas de molienda industrial es mayor a las de soja. El girasol tuvo un gran desarrollo industrial en las décadas del 80 y del 90, lo que propició inversiones hasta alcanzar una capacidad de molienda superior a las 5 millones de toneladas anuales. Vale decir que los costos de mantenimiento y reparaciones de planta son más elevados que en el caso de la soja.

- El tamaño de las plantas de molienda no supera el 20% del de una planta de soja de última generación. Se puede afirmar que el promedio de crushing diario, por planta, no supera las 1.800 toneladas, mientras que hay plantas de soja que superan las 10.000 toneladas/día. Esto repercute en los costos medios salariales, de energía y otros vinculados a la escala de planta.

- Retiro de la actividad de jugadores importantes al reducirse el tamaño del negocio girasol, por la aplicación durante prácticamente ocho años.

- Se puede hablar en Argentina del girasol del Norte, que entra a las plantas de molienda a fines de diciembre y del girasol del Sur, que ingresa en marzo. Es decir, a la reducción en el número de compradores, se agrega la división de la demanda en dos submercados con diferentes fechas de ingreso de la cosecha.

- La falta de volumen impide la existencia de un Mercado a Término que permita asegurar el riesgo precio, con opciones de ingreso y salida, tanto para la oferta como para la demanda. Además, en Argentina no existen seguros climáticos accesibles, excepto para granizo y adicionales.

- A raíz de la reducción del número de compradores y de los diversos “tiempos del mercado” (Norte y Sur), se afianzó la percepción de que falta transparencia en la formación de precios. Ya se sabe que no existe para nuestro cultivo un Chicago, como lo hay para trigo, maíz o soja. No obstante, las aceiteras ofrecen valores forward para asegurarse el producto y las cámaras arbitrales presentan valores que ayudan a transparentar las cotizaciones de mercado. Además, la industria suele trabajar con elevada capacidad ociosa. Por consiguiente, debe competir para procurarse la materia prima, lo que desarticula el argumento de la concentración o de la escasa transparencia.

- Los costos de flete para el traslado de la materia prima son elevados cuando, por razones climáticas, escasea el grano en las zonas donde se localizan las diversas plantas de molienda.

Amenazas

- Discriminación por las políticas públicas contra el sector, por la vía de Derechos de Exportación, como los que padeció la actividad (30%) entre diciembre de 2007 y diciembre de 2015. Actualmente tales Derechos son del 7% para aceite crudo.

- Alta frecuencia de participación del aceite de girasol refinado envasado en las políticas de controles de precios, tan habituales en la economía argentina.

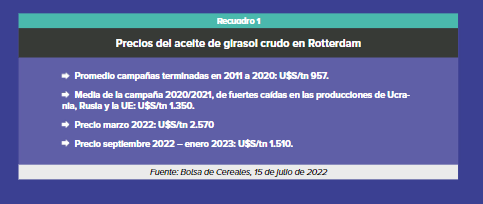

Recuadro 1.

Precios del aceite de girasol crudo en Rotterdam.

- Promedio campañas terminadas en 2011 a 2020: U$S/tn 957.

- Media de la campaña 2020/2021, de fuertes caídas en las producciones de Ucrania, Rusia y la UE: U$S/tn 1.350.

- Precio marzo 2022: U$S/tn 2.570

- Precio septiembre 2022 – enero 2023: U$S/tn 1.510.

Fuente: Bolsa de Cereales, 15 de julio de 2022

Recuadro 2.

Producción de girasol

- La producción mundial bajaría de MT 57,4 a 50,4, (-12,2%).

- La producción de Ucrania caería de MT 17,5 a 9,5 (-45,7%).

- La producción de Rusia caería de MT 15,6 a 15,5 (- 0.5%).

- La producción de la Unión Europea crecería de MT 10,4 a 10,5 (+0,7%).

- La producción argentina crecería de MT 3,35 a 4,20 (+ 25,4%).

Los dos países en conflicto producían el 57,6% del total mundial. Bajan al 49,6%.

Fuente: USDA, julio 2022

Recuadro 3.

Cambios en el comercio mundial de aceite crudo de girasol

- La participación de las ventas ucranianas caería del 39,9 al 34,7%. Solía superar el 52%.

- La participación de las ventas rusas subiría del 30,4 al 34,7%.

- La participación argentina se mantendría en el 8,2% (850.000 toneladas en un mercado de MT 10,4).

Fuente: USDA, julio 2022

Recuadro 4.

Dinámica del comercio mundial de aceite de girasol

Comparación campañas 2021/22-2009/10 (12 años). Tasas de crecimiento.

Obtene toda la revista en https://issuu.com/aapresid/docs/revista_aapresid_207

Volver

ASAGIR es miembro del Programa Argentino de Carbono Neutro.

© 2008-2026 ASAGIR - Asociación Argentina de Girasol - Bouchard 468 3er piso E - CP: C1106ABF - Tel: (54) 11-4312-7105